")

")

Polen zählt zu den attraktivsten Standorten für Unternehmensgründung in Europa und bietet eine Vielzahl von Möglichkeiten, Geschäftsideen zu verwirklichen.

In Polen wird zwischen folgenden Arten der Geschäftstätigkeit unterschieden:

- Selbständige Tätigkeit (Einzelunternehmen)

- Gesellschaft

- Zweigniederlassung eines ausländischen Unternehmers

- Vertretung des ausländischen Unternehmers

Die Wahl der richtigen Rechtsform hängt von vielen Faktoren ab. In diesem Artikel stelle ich Ihnen die wichtigsten Geschäftsformen in Polen vor.

1. Selbstständige Tätigkeit (Einzelunternehmen)

Eine selbständige Tätigkeit (Einzelunternehmen) in Polen entspricht dem deutschen Gewerbe. Die Aufnahme einer selbstständigen Tätigkeit erfordert eine Anmeldung und Registrierung beim Zentralen Gewerberegister u. Gewerbeauskunft (poln. CEIDG - Centralna Ewidencja i Informacja o Działalności Gospodarczej). Diese Unternehmensform ist jedoch für Kleinunternehmer gedacht, die als Einzelunternehmer tätig sein wollen.

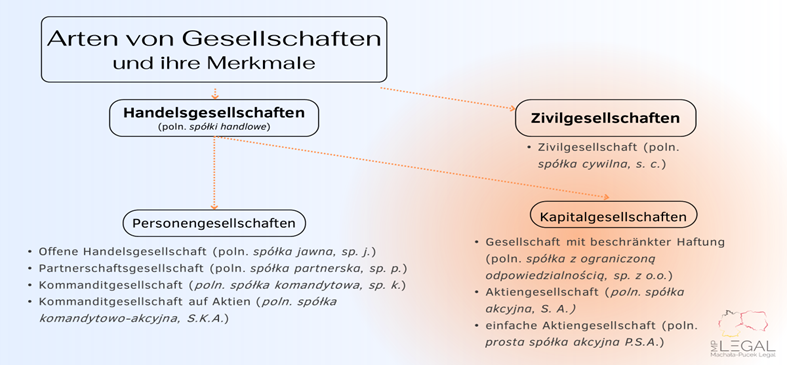

2. Gesellschaften

Für Personen, die in größerem Umfang tätig werden wollen, ist die Gesellschaftsform in Polen am vorteilhaftesten. In Polen wird zwischen Handelsgesellschaften und Zivilgesellschaften unterschieden.

2.1 Zivilgesellschaften

Die Gründung einer Zivilgesellschaft beschränkt sich auf die Unterzeichnung eines einfachen Gesellschaftsvertrages zwischen selbständigen Unternehmern, die zuvor beim CEIDG als Einzelunternehmer angemeldet wurden. Eine Zivilgesellschaft kann jedoch nicht Träger von Rechten und Pflichten sein. In der Praxis bedeutet dies, dass die Geschäftsverträge von den Gesellschaftern der Gesellschaft abgeschlossen werden und die erworbenen Rechte und Vermögenswerte in das gemeinsame Eigentum der Gesellschafter übergehen. Die Gründung einer Zivilgesellschaft ist praktisch kostenlos, weshalb sie als die kostengünstigste Gesellschaftsform gilt.

2.2 Handelsgesellschaften

Die Handelsgesellschaften hingegen gliedern sich in Personengesellschaften und Kapitalgesellschaften.

Was unterscheidet die Personengesellschaften von Handelsgesellschaften?

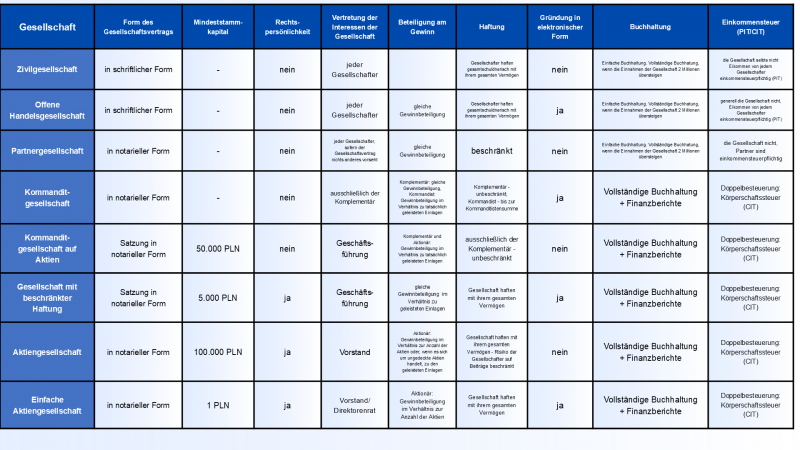

- Rechtspersönlichkeit

Im Gegensatz zu Kapitalgesellschaften haben Personengesellschaften (d. h. offene Handelsgesellschaften, Kommanditgesellschaften, Kommanditgesellschaften auf Aktien und Partnerschaftsgesellschaften) keine eigene Rechtspersönlichkeit. Sie sind sogenannte „schwache juristische Personen”. Das bedeutet, dass sie nicht wie Kapitalgesellschaften die volle Rechtspersönlichkeit besitzen, sondern eine von den Gesellschaftern getrennte Rechtsfähigkeit haben. Diese ermöglicht es ihnen, in eigenem Namen Rechte zu erwerben, Verpflichtungen einzugehen, zu klagen und verklagt zu werden.

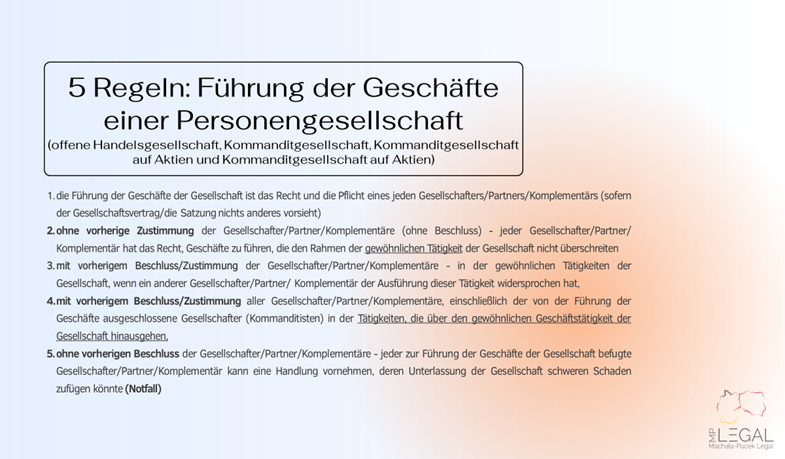

- Vertretung der Gesellschaft und Führung der Interessen der Gesellschaft

In Personengesellschaften kann grundsätzlich jeder Gesellschafter die Gesellschaft vertreten und Geschäfte führen. Bei Kommanditgesellschaften und Kommanditgesellschaften auf Aktien ist dies hingegen auf die Gesellschafter begrenzt, die Komplementäre sind und somit unbeschränkt haften. Anders ist es bei Kapitalgesellschaften: Sie werden durch die Geschäftsführung bzw. den Vorstand vertreten und geführt. Eine einfache Aktiengesellschaft kann zusätzlich auch durch einen Direktorenrat vertreten werden.

- Haftung

Eine Besonderheit von Personengesellschaften gegenüber Kapitalgesellschaften ist, dass die Gesellschafter der Personengesellschaften mit ihrem gesamten Vermögen für die Verpflichtungen der Personengesellschaft haften. Eine Ausnahme bilden Kommanditgesellschaften und Kommanditgesellschaften auf Aktien, bei denen nur die Komplementäre haften. Kommanditisten und Aktionäre haften dagegen nicht.

Im Gegensatz zu Personengesellschaften haften bei Kapitalgesellschaften nur diese Kapitalgesellschaften für ihre Verpflichtungen. Die Gesellschafter der Kapitalgesellschaften haften nicht mit ihrem Privatvermögen. Erst wenn sich die Vollstreckung gegen die Kapitalgesellschaft als erfolglos erweist, haften die Mitglieder der Geschäftsführung einer Gesellschaft mit beschränkter Haftung, einer Aktiengesellschaft oder einer einfachen Aktiengesellschaft. Das ist der Fall, wenn sie nicht nachweisen können, dass sie rechtzeitig einen Insolvenzantrag gestellt haben, der Antrag ohne ihr Verschulden nicht gestellt wurde oder der Gläubiger keinen Schaden erlitten hat.

- Gewinnbeteiligung

In Polen ist die Gewinnbeteiligung bei Personengesellschaften und Kapitalgesellschaften unterschiedlich geregelt. In der offenen Handelsgesellschaft sowie in der Partnergesellschaft erfolgt sie zu gleichen Teilen unter den Gesellschaftern. In der Kommanditgesellschaft teilen die Komplementäre den Gewinn ebenfalls zu gleichen Teilen, während die Kommanditisten entsprechend ihrer tatsächlich geleisteten Einlagen beteiligt sind. In der Kommanditgesellschaft auf Aktien richtet sich die Gewinnbeteiligung sowohl der Komplementäre als auch der Aktionäre nach dem Verhältnis der eingebrachten Einlagen. Bei den Kapitalgesellschaften erfolgt die Verteilung grundsätzlich im Verhältnis zu den Einlagen: In der Gesellschaft mit beschränkter Haftung nach den geleisteten Stammeinlagen, in der Aktiengesellschaft nach der Anzahl der gehaltenen Aktien (bzw. nach den Einlagen bei nicht voll gedeckten Aktien), und in der einfachen Aktiengesellschaft ebenfalls im Verhältnis zur Zahl der Aktien

- Buchhaltung

Während Kapitalgesellschaften eine vollständige Buchführung führen und Geschäftsbücher erstellen müssen, sind bei Personengesellschaften nur Kommanditgesellschaften und Kommanditgesellschaften auf Aktien dazu verpflichtet. Bei offenen Handelsgesellschaften und Partnergesellschaften gilt die einfache Buchführung. Eine vollständige Buchführung ist erst erforderlich, wenn die Einnahmen der Gesellschaft 2,5 Mio. EUR übersteigen oder ein Gesellschafter eine juristische oder schwache juristische Person ist.

- Einkommentseuer PIT/CIT

In Personengesellschaften ist nicht die Gesellschaft, sondern die Gesellschafter einkommensteuerpflichtig. Diese unterliegen der Einkommensteuer (PIT). Ausgenommen sind Kommanditgesellschaften und Kommanditgesellschaften auf Aktien. Diese Gesellschaften sind körperschaftsteuerpflichtig (CIT) mit einem Steuersatz von 19 % bzw. 9 %, wenn das Jahreseinkommen 2 Mio. EUR übersteigt. Solche Gesellschaften sind daher wie alle Kapitalgesellschaften doppelt besteuert.

Unter bestimmten Bedingungen besteht die Möglichkeit, von der estnischen Körperschaftssteuer (CIT – Pauschalbetrag aus dem Einkommen der Gesellschaft) zu profitieren.

3. Zweigniederlassung eines ausländischen Unternehmers

Eine Geschäftstätigkeit in Polen kann auch in Form einer Zweigniederlassung eines ausländischen Unternehmers ausgeübt werden. Eine Zweigniederlassung ist ein organisatorisch selbständiger Teil der Geschäftstätigkeit des Unternehmers außerhalb seines Sitzes. Diese Geschäftstätigkeit wird in das vom Registergericht geführte Nationale Gerichtsregister (poln. KRS - Krajowy Rejestr Sądowy) - das Äquivalent zum deutschen Handelsregister - eingetragen. Der Tätigkeitsbereich der Zweigniederlassung darf nicht über den Tätigkeitsbereich des ausländischen Unternehmers hinausgehen und kann entweder gleich oder enger sein. Wichtig ist, dass die Ausübung der Geschäftstätigkeit in Form einer polnischen Zweigniederlassung nur für ausländische Gesellschaften mit beschränkter Haftung und ausländische Aktiengesellschaften mit Sitz im Ausland möglich ist. Im Gegensatz zu einer polnischen Handelsgesellschaft oder einer selbständigen Tätigkeit hat sie jedoch keine Rechtspersönlichkeit - sie kann also nicht Gegenstand von Rechten und Pflichten sein, was bedeutet, dass irgendwelche Geschäftsverträge nicht durch Zweigniederlassung sondern durch das ausländische Unternehmen abgeschlossen werden. Darüber hinaus hat die Zweigniederlassung keine eigenen Organe, die sie vertritt.

4. Vertretung ausländisches Unternehmens

Der Eintritt eines ausländischen Unternehmers in den polnischen Markt ist nicht notwendigerweise mit der Gründung einer Gesellschaft oder Niederlassung in Polen verbunden. Es besteht die Möglichkeit, eine so genannte Vertretung eines ausländischen Unternehmens zu betreiben. Eine solche Vertretung ermöglicht es ausländischen Unternehmern, ihre Waren und Dienstleistungen in Polen anzubieten und zu bewerben, z.B. durch die Teilnahme an Messen, Konferenzen oder anderen Branchenveranstaltungen. Dies ist eine sehr bequeme Möglichkeit, polnische Kunden zu gewinnen, ohne eine Gesellschaft gründen zu müssen.

Ähnlich wie bei einer Zweigniederlassung ist die Gründung einer Vertretung in Polen nur für eine ausländische Gesellschaft mit beschränkter Haftung oder eine ausländische Aktiengesellschaft vorgesehen. Vertretungen ausländischer Unternehmen werden in das vom Wirtschaftsministerium geführte Register der Vertretungen ausländischer Unternehmer (poln. Rejestr Przedstawicielstw) eingetragen.

Ich begleite Sie kompetent bei der Gründung und Führung Ihrer Gesellschaft in Polen und stehe Ihnen gerne bei allen damit verbundenen rechtlichen Fragestellungen zur Verfügung. Sie können mich unter folgender E-Mail-Adresse erreichen: Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript.

Alicja Machała-Pucek

poln. Rechtsanwältin

#Polen #polnischesRecht #Gesellschaften #Gesellschaftgründen